Ngày 9/3, Thủ tướng Phạm Minh Chính đã ban hành công điện yêu cầu Bộ Tài chính khẩn trương hoàn thiện hồ sơ Nghị quyết thí điểm về quản lý tài sản ảo, tài sản mã hóa và báo cáo Thường trực Chính phủ trước thứ Năm tuần này. Trước đó, Chỉ thị số 05 của Thủ tướng cũng giao Bộ Tài chính và Ngân hàng Nhà nước phải trình khung pháp lý trong tháng 3 nhằm quản lý và thúc đẩy sự phát triển lành mạnh, hiệu quả của tài sản số và tiền kỹ thuật số.

Đối tượng bị bắt đã tiếp tay cho nhóm người nước ngoài, lập nhiều tài khoản Telegram để điều phối hoạt động mua bán tài khoản ngân hàng bất hợp pháp từ nhiều địa phương.

Như vậy, chỉ trong hơn một tuần qua, Chính phủ đã đưa ra hai chỉ đạo quan trọng liên quan đến tiền kỹ thuật số. Thực tế thời gian qua, nhiều đường dây rửa tiền bị triệt phá cho thấy các đối tượng thu thập thẻ ngân hàng nhằm mục đích tiếp nhận các nguồn tiền bất hợp pháp chuyển về từ nước ngoài, sau đó quy đổi ra tiền Việt để mua tiền điện tử. Ở công đoạn cuối cùng, số tiền điện tử này sẽ được các đối tượng ở nước ngoài quy đổi ra đồng tiền của nước sở tại nhằm mục đích rửa tiền.

“Các đối tượng đã lợi dụng tài khoản và thẻ ngân hàng như một công cụ trung gian để thực hiện hành vi rửa tiền, hợp thức hóa dòng tiền bất hợp pháp từ cả trong nước và nước ngoài. Tình trạng này phản ánh ba lỗ hổng chính: Thứ nhất, nhận thức và ý thức của chủ tài khoản còn hạn chế, dẫn đến việc vô tình hoặc cố ý cung cấp thông tin cá nhân cho kẻ xấu. Thứ hai, một số đối tượng sẵn sàng tiếp tay cho hành vi rửa tiền, tạo điều kiện cho các giao dịch bất hợp pháp diễn ra. Thứ ba, giao dịch điện tử xuyên biên giới ngày càng phức tạp, diễn ra dưới nhiều hình thức khác nhau”, Tiến sĩ Cấn Văn Lực, chuyên gia Kinh tế trưởng BIDV, thành viên Hội đồng Tư vấn Chính sách tài chính – tiền tệ Quốc gia nhận định.

Tiến sĩ Cấn Văn Lực, chuyên gia Kinh tế trưởng BIDV, thành viên Hội đồng Tư vấn Chính sách tài chính – tiền tệ Quốc gia cho biết về hành vi rửa tiền bằng cách lợi dụng tài khoản và thẻ ngân hàng.

Vấn đề đáng nói là từ các tài khoản ngân hàng hợp pháp, dòng tiền “đen” được luân chuyển rất nhanh qua nhiều lớp, nhiều kênh khác nhau, làm cho việc truy vết trở nên phức tạp.

Theo TS. Cấn Văn Lực, nếu chỉ dừng lại ở việc bắt một vài điểm trung chuyển, mới chỉ là “phần ngọn”. Trên thực tế, Việt Nam hiện vẫn tồn tại những “thị trường ngầm” trong mua bán tiền kỹ thuật số, khó kiểm soát, khó đánh thuế và dễ bị lợi dụng để rửa tiền.

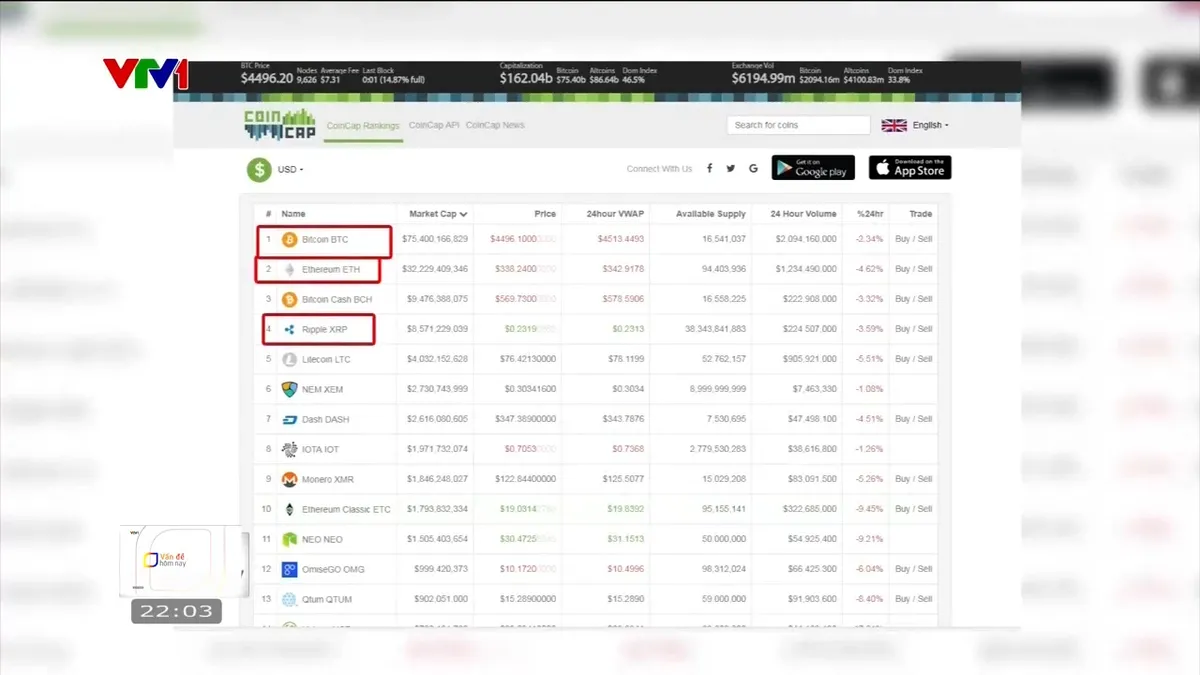

Báo cáo năm ngoái từ cổng thanh toán tiền điện tử Triple-A cho thấy, Việt Nam đứng thứ hai thế giới về tỷ lệ sở hữu tiền số trên tổng dân số và xếp thứ tư về số lượng người sở hữu tiền số. Việc sở hữu và đầu tư vào tiền kỹ thuật số chủ yếu diễn ra thông qua các sàn giao dịch do tổ chức nước ngoài vận hành. Hiện nay, Việt Nam vẫn chưa có định nghĩa cụ thể cũng như khung pháp lý rõ ràng về tiền ảo và tài sản ảo, kéo theo nhiều rủi ro.

Việt Nam đứng thứ hai thế giới về tỷ lệ sở hữu tiền số trên tổng dân số và xếp thứ tư về số lượng người sở hữu tiền số.

“Cần hiểu rõ bản chất của tiền kỹ thuật số, thay vì gọi là tiền ảo – một thuật ngữ dễ gây hiểu lầm”, TS. Cấn Văn Lực nhấn mạnh.

Tại Việt Nam, có thể phân loại tiền kỹ thuật số thành hai nhóm chính. Loại thứ nhất là tiền kỹ thuật số do Ngân hàng Trung ương phát hành (CBDC), đây là loại tiền chính thống, được nhà nước kiểm soát chặt chẽ và có tính hợp pháp rõ ràng. Hiện nay, một số quốc gia đã triển khai thử nghiệm và phát hành chính thức loại tiền này. Các quốc gia này quản lý chặt chẽ, thực hiện quy trình thử nghiệm bài bản trước khi triển khai rộng rãi.

Loại thứ hai là tiền kỹ thuật số do cá nhân hoặc tổ chức tư nhân phát hành: Nhóm này lại chia thành hai loại nhỏ hơn: Tiền kỹ thuật số được mã hóa để sử dụng trong một cộng đồng nhất định; Tiền mã hóa phi tập trung, còn được gọi là tiền kỹ thuật số không chính thống, với hàng trăm nghìn loại khác nhau tồn tại trên thị trường. Tuy nhiên, phần lớn các giao dịch tập trung vào top 10 đồng tiền phổ biến như Bitcoin, Ethereum và một số đồng khác. Đối với tiền kỹ thuật số phi tập trung, chỉ một số ít quốc gia công nhận hợp pháp, trong khi đa số không thừa nhận do lo ngại rủi ro và thiếu cơ sở pháp lý.

Phần lớn các giao dịch tập trung vào top 10 đồng tiền phổ biến như Bitcoin, Ethereum và một số đồng khác.

Nhật Bản là một trong những quốc gia tiên phong trong quản lý tiền kỹ thuật số, cân bằng giữa bảo vệ nhà đầu tư, chống rửa tiền và thúc đẩy đổi mới. Quốc gia này không chỉ công nhận Bitcoin là phương tiện thanh toán hợp pháp mà còn xây dựng một hệ thống pháp lý minh bạch và nghiêm ngặt cho các sàn giao dịch. Nhật Bản áp dụng các biện pháp bảo mật cao nhằm ngăn chặn các vụ tấn công mạng lớn, đồng thời thực hiện quy trình giám sát chặt chẽ để ngăn chặn rửa tiền bằng tiền điện tử. Bên cạnh đó, chính phủ Nhật Bản cũng khuyến khích đổi mới Fintech và blockchain.

“Việt Nam cần sớm xây dựng khung pháp lý như chỉ đạo của Tổng Bí thư và Thủ tướng. Thứ hai, cần có cách tiếp cận phù hợp đối với hai loại tiền kỹ thuật số. Thứ ba, các sàn giao dịch tiền kỹ thuật số phải được cấp phép và tuân thủ các tiêu chí pháp lý. Cuối cùng, cần phải đánh thuế đối với giao dịch tiền kỹ thuật số, dù chính thống hay không chính thống. Tuy nhiên, việc thực hiện nên bắt đầu bằng các chương trình thí điểm, sau đó tổng kết và nhân rộng”, TS. Cấn Văn Lực đề xuất.

TS. Cấn Văn Lực khuyến cáo, tiền kỹ thuật số của tư nhân vẫn tiềm ẩn nhiều rủi ro và không phải là phương tiện thanh toán được Nhà nước Việt Nam công nhận. Người dân nếu tham gia mua bán phải cần thận trọng, tìm hiểu kỹ rủi ro và đảm bảo tuân thủ quy định pháp luật.

Sự phát triển mạnh mẽ của công nghệ tài chính đang đổi mới phương thức giao dịch truyền thống, mang lại cơ hội lớn cho cá nhân và doanh nghiệp áp dụng các mô hình thanh toán nhanh chóng, hiệu quả hơn. Tuy nhiên, điều này cũng kéo theo nguy cơ gia tăng tội phạm rửa tiền xuyên biên giới, làm phức tạp hơn công tác quản lý tài chính. Để ngăn chặn rủi ro, cần triển khai các công cụ phòng, chống rửa tiền dựa trên bộ lọc kỹ thuật số, giúp phát hiện và hạn chế các hoạt động rửa tiền một cách hiệu quả hơn.

Như Tổng Bí thư Tô Lâm đã nhấn mạnh khi nói về quản lý tiền kỹ thuật số: Không để chậm chân, không để mất cơ hội và không tạo ra khoảng cách với những hình thái tài chính mới cũng như các phương thức giao dịch hiện đại.