Hiện nay, dư nợ tín dụng đối với các doanh nghiệp tư nhân đạt gần 7 triệu tỷ đồng, chiếm khoảng 44% tổng dư nợ nền kinh tế. Tuy nhiên, khả năng tiếp cận vốn vẫn là một trong những rào cản lớn đối với không ít doanh nghiệp nhỏ và vừa.

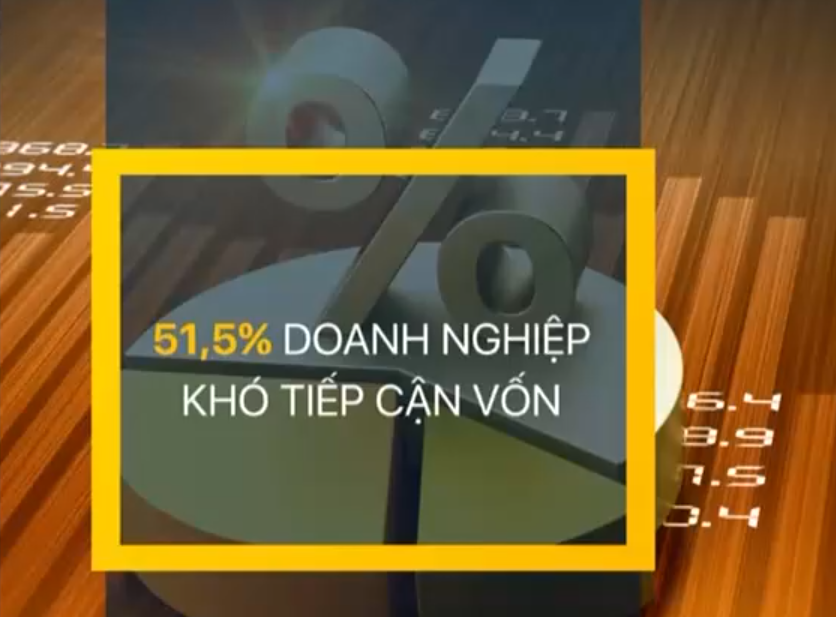

Theo khảo sát của Ban Nghiên cứu phát triển kinh tế tư nhân, 51,5% doanh nghiệp gặp khó khăn trong tiếp cận vốn vay. Nguyên nhân chủ yếu là do nhiều doanh nghiệp không đủ tài sản đảm bảo theo yêu cầu của ngân hàng.

Doanh nghiệp nhỏ và vừa thiếu tài sản đảm bảo khoản vay

Một nhà xưởng hơn 2.000 m2 có tới hơn 100 chiếc máy dệt với tổng giá trị lên tới khoảng 7 tỷ đồng nhưng tổng giá trị tài sản này lại không thể được sử dụng để làm tài sản đảm bảo mà chủ doanh nghiệp vẫn phải thế chấp sổ đỏ để vay vốn ngân hàng.

Nhà xưởng đi thuê trong khi các tài sản hình thành trên đất như máy móc, dụng cụ thì khó được ngân hàng chấp nhận làm tài sản đảm bảo. Đây là khó khăn lớn nhất mà nhiều doanh nghiệp nhỏ và vừa phải đối mặt, nhất là các doanh nghiệp khởi nghiệp bởi những doanh nghiệp này không chỉ mỏng về nguồn lực mà uy tín cũng chưa cao.

Theo ông Võ Thanh Tú – Phó Chủ tịch Hiệp hội Doanh nghiệp tỉnh Long An, các doanh nghiệp nhỏ sở hữu tài sản hình thành chưa nhiều, do đó, việc tiếp cận vốn ngân hàng cũng khó khăn hơn.

Khảo sát của Viện Nghiên cứu quản lý kinh tế Trung ương cho thấy, tỷ lệ các doanh nghiệp nhỏ và vừa tiếp cận các nguồn tài chính qua hệ thống ngân hàng và các nguồn chính thống khác chỉ chiếm 25%. 75% còn lại vẫn phải huy động từ bạn bè hay các nguồn vay mượn phi chính thống.

Minh bạch dòng tiền để tiếp cận các khoản vay tín chấp

Không có tài sản đảm bảo, không có sổ đỏ thì không dễ tiếp cận vốn vay. Đây không phải là vấn đề mới. Thời gian qua, Ngân hàng Nhà nước và các ngân hàng thương mại đã phát đi thông điệp rằng, tài sản đảm bảo không phải là yếu tố quan trọng nhất khi cho vay mà quan trọng là phương án kinh doanh khả thi của doanh nghiệp.

Tuy nhiên, với những doanh nghiệp nhỏ mới thành lập, chưa từng đi vay ngân hàng, nếu không có tài sản mà chẳng may không trả được nợ thì ngân hàng cũng chịu rủi ro nợ xấu. Do đó, ngân hàng cần nắm được tài sản đảm bảo để dự phòng.

Đối với các doanh nghiệp từng vay vốn, các ngân hàng có những hình thức cho vay khác không cần thế chấp như cho vay tín chấp hay hợp đồng đầu ra theo đơn hàng.

Một khu nhà xưởng được xây dựng từ cách đây hơn chục năm khi được đem đi thế chấp ngân hàng, lượng tiền vay được chưa đủ để đáp ứng nhu cầu sản xuất của doanh nghiệp. Tuy nhiên, nhờ vào sự minh bạch về dòng tiền, doanh nghiệp đã được tiếp cận thêm dòng vốn vay tín chấp từ phía ngân hàng.

Theo chia sẻ của doanh nghiệp, với nguồn thu xuất khẩu khoảng 100 tỷ đồng/tháng, nhiều ngân hàng đã tìm đến chào mời khoản vay. Các ngân hàng đánh giá dựa trên dòng tiền và lượng đơn hàng của doanh nghiệp.

Đại diện các ngân hàng cho biết, họ cũng gặp khó khăn trong việc cho vay tín chấp bởi hệ thống kế toán và báo cáo tài chính của nhiều doanh nghiệp nhỏ và vừa chưa minh bạch, khó đánh giá đúng hiệu quả kinh doanh. Chính vì vậy, ngân hàng mong muốn doanh nghiệp minh bạch dòng tiền, chia sẻ đúng về hoạt động sản xuất với ngân hàng.

Các doanh nghiệp có dòng tiền ổn định, độ minh bạch cao thì hạn mức vay tín chấp cũng cao hơn và ngược lại. Tuy nhiên, do không có tài sản đảm bảo, lãi suất các khoản vay tín chấp thường cao hơn so với vay thế chấp. Do đó, các doanh nghiệp cần cân nhắc phương án tài chính khi vay vốn.

Vốn vay “ế” khách

Vốn vay “ế” khách