Có doanh nghiệp cho biết lượng người dùng trên nền tảng đã đạt mốc 3 triệu người. Về bản chất là tín dụng nhưng “mua trước trả sau” chỉ những mô hình áp dụng công nghệ nhiều hơn để quyết định giải ngân, góp phần giúp người dân dễ tiếp cận khoản vay nhỏ với hạn mức trên dưới 5 triệu đồng.

Một ly cà phê, một phần ăn, hay một gói hàng mua trực tuyến… với các món hàng này hiện người dùng giờ vẫn có thể vay tiền để mua, thông qua các mô hình “mua trước trả sau” mà doanh nghiệp công nghệ hợp tác với ngân hàng, dư nợ đã lên đến hàng nghìn tỷ đồng.

Thường xuyên mua sắm trực tuyến, chị Trang (TP Hồ Chí Minh) có lúc nhận nhiều gói hàng chỉ trong buổi sáng. Vì vậy với những món đồ giá trị cao, chị dùng dịch vụ “mua trước trả sau” của các nền tảng công nghệ để thuận tiện hơn.

“Lợi là với những khoản tiền lớn mình có thể chia nhỏ thành từng đợt để trả góp. Nhưng cũng lưu ý thanh toán đúng hạn để không phải trả những khoản phí không mong muốn”, chị Trang chia sẻ.

Nghiên cứu cho thấy quy mô thị trường mua trước trả sau tại Việt Nam đã đạt hơn 1,3 tỷ USD. Với tốc độ tăng trưởng lên đến gần 30% mỗi năm trong vòng 5 năm tới.

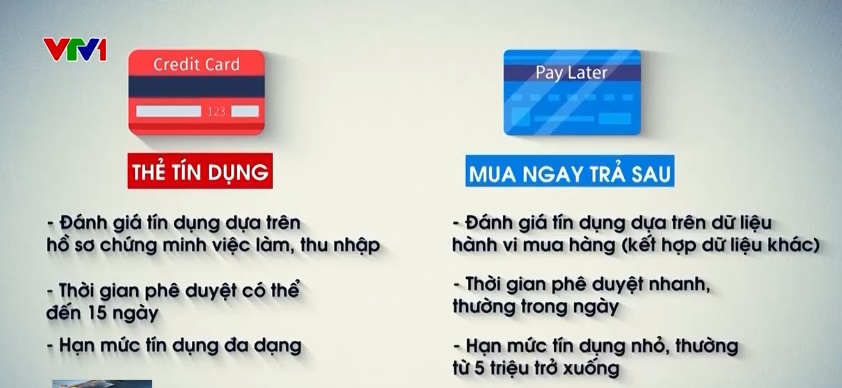

So với các dịch vụ truyền thống như thẻ tín dụng, các công ty làm “mua trước trả sau” phê duyệt hạn mức vay không bằng giấy tờ thủ tục thông thường mà dựa trên dữ liệu hành vi của người dùng trên các nền tảng công nghệ.

Cách làm trên được cho là sẽ đơn giản, nhanh chóng cấp khoản vay hơn cho người dùng; đồng thời giúp tiếp cận phần đông người dân Việt Nam vẫn chưa tiếp cận được tín dụng truyền thống.

Ông Đỗ Quang Thuận – Phó Tổng Giám đốc Cấp cao, MoMo cho biết: “Thực sự vẫn còn rất đông người dân còn khó khăn trong việc tiếp cận các sản phẩm tài chính, đặc biệt là sản phẩm tín dụng. Thứ hai cũng nói lên tiềm năng của việc sử dụng công nghệ trong việc giải các bài toán khả năng tiếp cận, khả năng phê duyệt tín dụng, hay là việc cắt giảm các chi phí”.

Với dịch vụ mua trước trả sau, rủi ro nợ xấu luôn thường trực. Theo số liệu Ngân hàng Nhà nước, nợ xấu phát sinh từ phương thức cho vay qua phương thức điện tử hiện không quá 3% trên tổng dư nợ tín dụng.

Dù con số này chưa đáng lo, nhưng theo giới chuyên gia, vấn đề kiểm soát rủi ro nợ xấu tiêu dùng qua mua trước trả sau cần được giám sát kỹ lưỡng để tránh hệ lụy.

Giới chuyên gia cũng cảnh báo, người dùng cần sử dụng dịch vụ của các đơn vị uy tín, để tránh rơi vào chiếc bẫy nợ xấu của những doanh nghiệp tín dụng đen núp bóng công nghệ.